- Анализ показывает, что текущий медвежий цикл не повторит спад 2022 года, который был продиктован депривязкой Terra (LUNA) и крахом FTX.

- Сейчас рынок во многом управляется институционалами, а это исключает резкие колебания.

Анатомия оттока капитала

Однако ключевое отличие текущей ситуации заключается в природе происходящего спада. Вектор движения задан не внутренним крахом криптопроектов, а масштабным оттоком внешнего капитала. Согласно отчёту банковской группы Citigroup, спотовые биткоин-ETF продемонстрировали худший месяц в истории: только за июнь из регулируемых фондов было выведено $4,5 млрд. На этом фоне аналитики Citi срезали свои прогнозы по притокам капитала на ближайшие 12 месяцев до нуля. Известные эксперты подчёркивают, что подобные периоды охлаждения естественны для становящегося зрелым класса активов.

Институциональный капитал движется медленно, но именно он формирует долгосрочный фундамент, очищая индустрию от избыточных спекуляций,

В текущих условиях внешнее макроэкономическое давление превалирует над внутренними факторами блокчейн-индустрии, задавая иной тон текущему циклу.

Новая структура цифрового пространства

Рынок входит в июль 2026 года в достаточно хрупком состоянии со времён краха FTX, однако данная фаза не является точкой коллапса. Сама структура цифрового пространства качественно изменилась. Тогда на рынке доминировали избыточное кредитное плечо, офшорные нерегулируемые биржи и эмоции. Сегодняшний ландшафт во многом сформирован институциональными деньгами, развитой ETF-инфраструктурой и регулируемыми продуктами, что снижает вероятность хаотичного падения.

Важнейшим сигналом устойчивости выступает тот факт, что масштабные обвалы биткоина в прошлом сопровождалисьзначимыми событиями — крахом Terra в 2022 году или банкротством FTX. В нынешнем же спаде ни одна крупная биржа не рухнула, и ни один ведущий стейблкоин не потерял свою привязку к доллару.

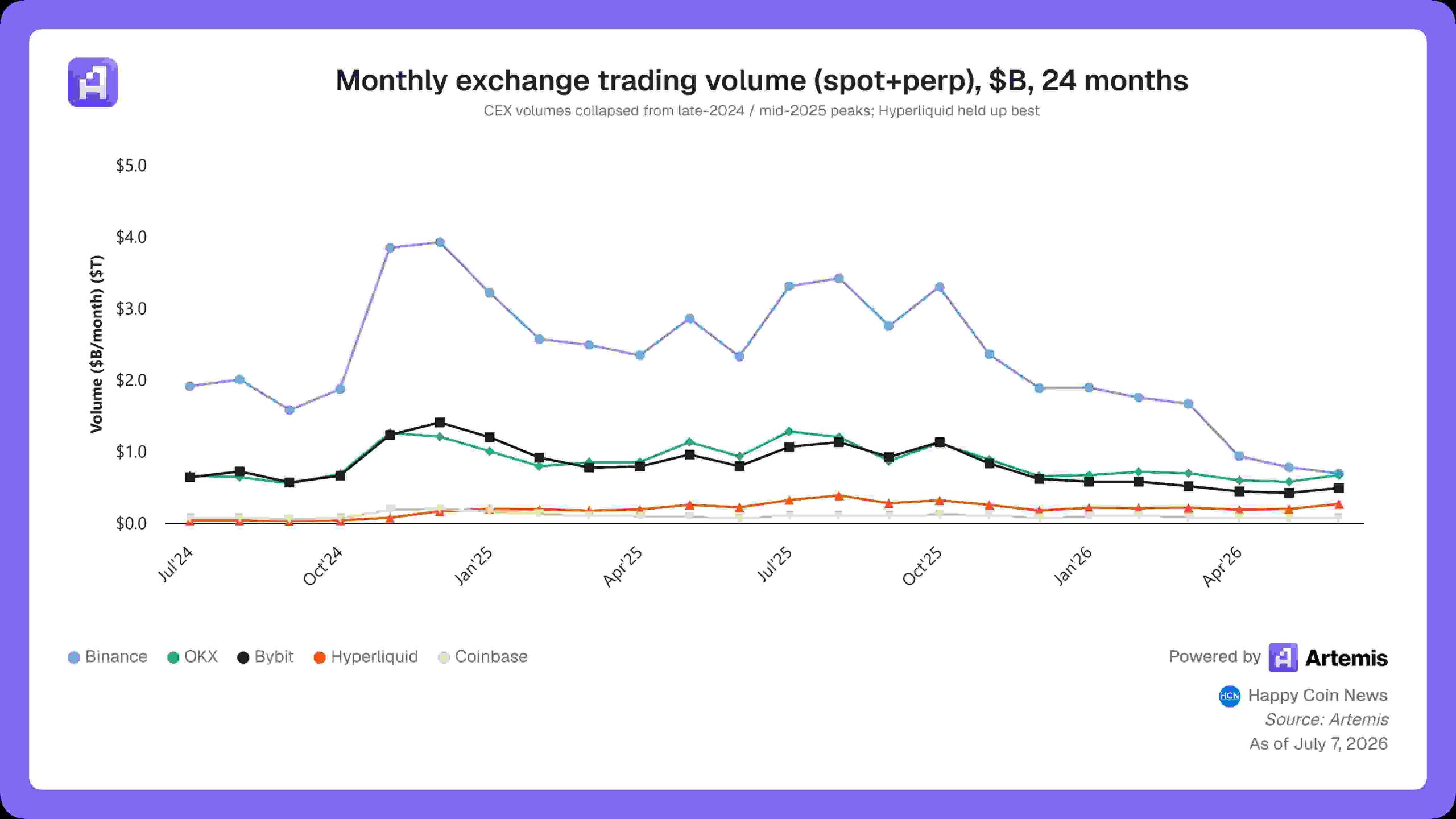

Перераспределение торговых объёмов

Тем не менее снижение активности нанесло серьезный удар по комиссиям торговых площадок, хотя этот урон распределился неравномерно. Статистика платформы Artemis Analytics фиксирует глубокое сжатие спотовых и деривативных оборотов на централизованных биржах (CEX) по сравнению с пиками конца 2024 — середины 2025 года. Лидер индустрии Binance потерял около 82,4% своего торгового объёма, причём деривативный сегмент пострадал особенно резко. Объёмы торгов на Bybit сократились на 65,3%, на Bitget — на 77,2%, а Coinbase зафиксировала падение на 64,4%.

Ежемесячный объём торгов на биржах (спот + бессрочные фьючерсы), млрд долл., за 24 месяца.

На этом фоне прослеживается важный структурный сдвиг в сторону децентрализованных перпетуальных площадок (perp DEX). Проект Hyperliquid просел от пика всего на 31,1%, обработав в июне объём в $265 млрд, что превысило половину деривативного оборота Binance. Переток ликвидности на прозрачные некастодиальные ончейн-платформы минимизирует системные риски. Что касается молодых DEX, таких как Aster и Lighter, чьи обороты рухнули на 92,4% и 93,2% соответственно, то здесь наблюдается схлопывание программ инсентив-фарминга, а не потеря пользовательских активов, что бьёт исключительно по курсу их собственных токенов.

Запас прочности инфраструктуры

Анализ финансовой устойчивости сектора через призму показателей единственной публичной криптобиржи Coinbase подтверждает наличие у лидеров рынка солидного запаса прочности. В официальной отчётности Coinbase Investor Relations указано, что во время дна медвежьего рынка в 2022 году компания несла чистые квартальные убытки свыше $1 млрд, но выстояла за счёт финансовой подушки в $5–6 млрд. К текущему спаду Coinbase подошла в беспрецедентно сильной форме: объём денежных средств на её балансе достиг исторического максимума в $11,3 млрд при совокупном долге в $7,7 млрд. Чистая положительная денежная позиция в размере $3,6 млрд позволяет компании уверенно проходить через периоды затяжного падения объёмов торгов.

Долгосрочное выживание в нашей индустрии определяется строгой дисциплиной управления балансом и абсолютной прозрачностью перед пользователями, —

Исторический опыт доказывает, что крах торговых платформ провоцируют вовсе не низкие объёмы торгов сами по себе. Главными триггерами всегда выступают внутреннее мошенничество, несанкционированное смешивание клиентских активов с собственными средствами биржи и обеспечение займов неликвидными нативными токенами. Затяжной медвежий тренд не создаёт такие проблемы, он лишь обнажает их, когда клиенты начинают массово выводить депозиты. В связи с этим в зоне повышенного риска сегодня остаются мелкие, непрозрачные CEX, которые не публикуют верифицированные отчёты Proof-of-Reserves, имеют малую капитализацию и обременены высокими расходами. Также уязвимы платформы с большой долей собственного токена на балансе, чья стоимость сейчас стремительно обесценивается.

Информация на сайте носит исключительно информационный и образовательный характер и не является инвестиционной рекомендацией или финансовым советом. Криптовалюты и цифровые активы связаны с высоким уровнем риска, включая возможную потерю капитала. Редакция не несёт ответственности за решения, принятые на основе опубликованных материалов. Перед принятием инвестиционных решений рекомендуется проводить собственное исследование (DYOR). Ознакомиться с редакционной политикой https://happycoin.news/about/